原标题:深度|银行业零售“失速”、对公顶起

21世纪经济报道 记者李愿 北京报道

经济下行压力持续,被商业银行当作“压舱石”的对公业务地位进一步凸显:一方面可通过对公业务来平衡信贷需求不足导致的零售业务放缓局面;另一方面可以支持实体企业发展,相关领域、行业也可实现转型升级发展,如“五篇大文章”等。

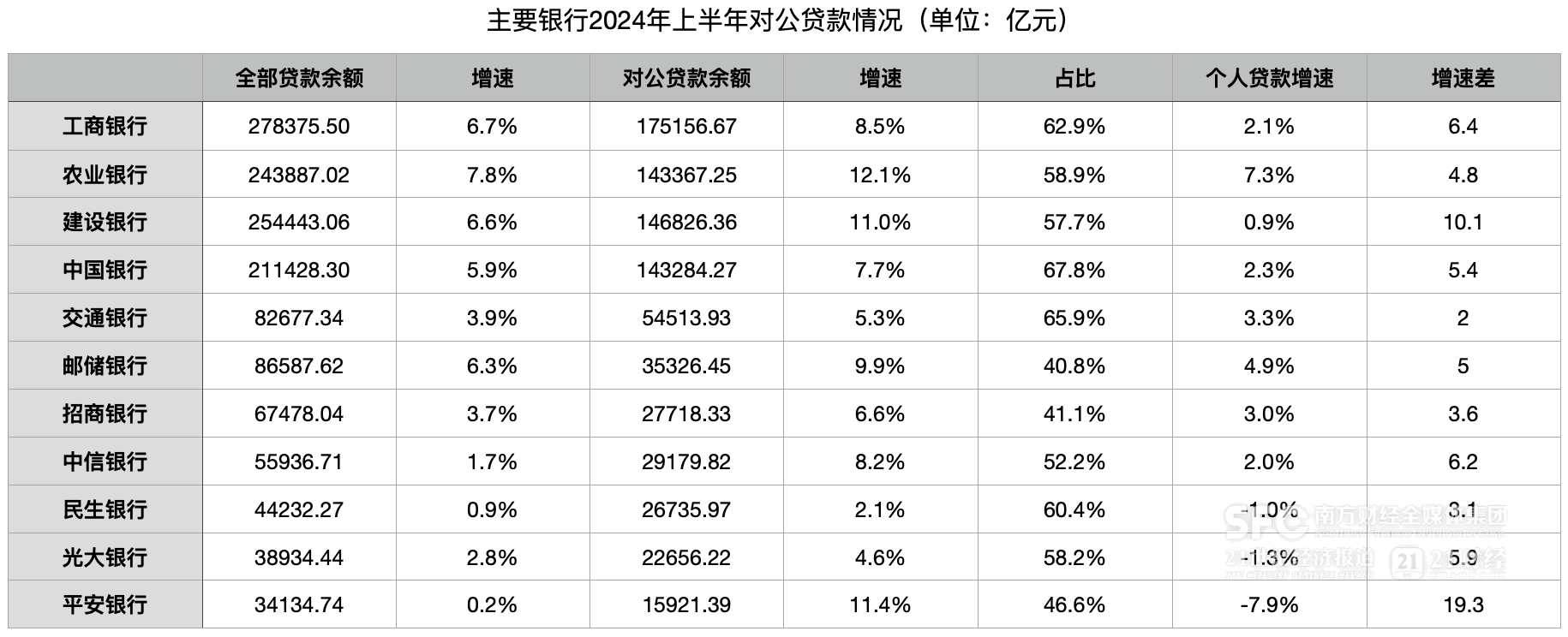

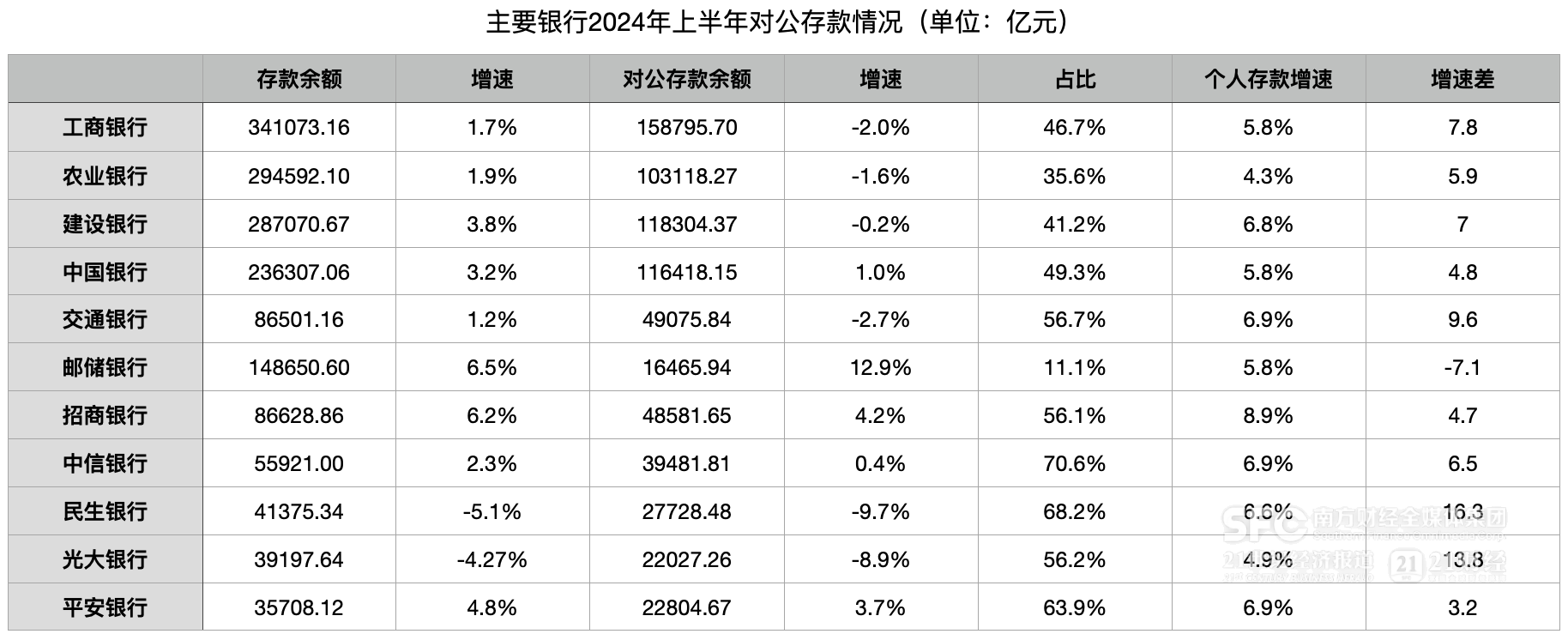

21世纪经济报道记者梳理11家A股主要上市银行财报发现,今年上半年这些银行对公贷款增速全部高于零售贷款增速,多家增速超过10%;而在规范“手工补息”的背景下,除个别银行外,其他银行对公存款增速均低于零售存款增速,且不少出现了负增长,部分股份行降幅较大。

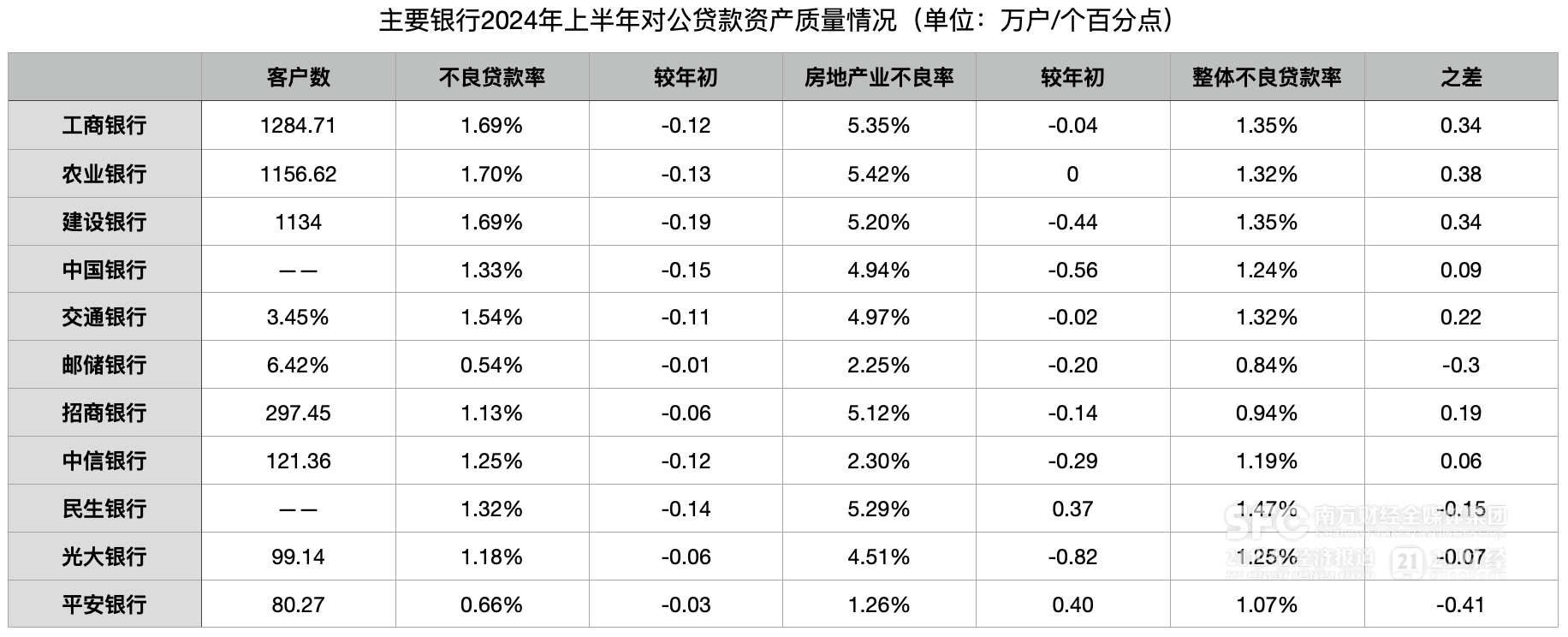

尽管面临经济下行压力,对公贷款资产质量仍然在不断改善,这与银行业的整体资产质量趋势是保持一致的。上半年这11家银行的对公贷款不良率均较年初下降。对比来看,多数银行对公贷款不良率仍高于整体不良率,其中房地产业不良率相对较高,但也出现了较为明显的边际改善迹象。

从营业收入情况来看,分化较大。有两家银行对公业务营业收入增速超过10%,5家银行则增速低于-5%。对比这些银行的全行营业收入增速,对公业务营业收入增速与之几乎保持一致,即全行营业收入增速为负,对公业务营业收入增速也几乎都为负。从二者之差来看,有7家对公业务营业收入增速降幅相对更大。从对公业务营业收入占比来看,多数银行在40%-50%之间,个别银行大幅偏离此区间。

从税前利润/利润总额看,分化更大。由于前期拨备计提充分,11家银行对公利润增速普遍好于整体营业收入增速,其中仅有2家利润增速负增长,2家银行小幅正增长,还有2家银行对公业务利润增速超过100%。从利润占比看,多数银行在40%-70%之间,部分银行大幅偏离此区间。

净息差的下行,在对公贷款平均收益率、对公存款平均付息率变化上也有较为明显的体现。上半年,这11家银行的对公贷款平均收益率同比下行,对公存款平均付息率也全部下行,但对公贷款平均收益率降幅相对更大。

面对当前经济结构的变化,不少银行希望通过进一步发力对公业务实现业务均衡发展,甚至是找到新增长点。大行中以零售业务为主的邮储银行表示,该行要持续完善对公业务“1+N”新体系,努力构建特色竞争优势;以零售业务见长的招商银行表示,公司业务的重要性不言而喻,该行在潜心提升公司业务竞争能力,通过努力形成新的特色和能力。

企业多贷、居民多存

事实上,信贷增长“对公强、零售弱”的格局已持续多年。21世纪经济报道记者据央行金融统计数据报告测算,今年上半年对公贷款增量占比为82.89%,已连续3年高于80%,2019年-2021年这3年分别为64.74%、72.54%、65.60%。

广发证券通过对42家A股上市银行测算显示,上半年对公贷款同比增长11.9%,增量8.6万亿元,占新增总贷款的92%,同比少增2.16万亿元。结构上,制造业、基建、租赁商服为增量主力,三者合计贡献60%的信贷增量,对公房地产贷款新增占比5.3%,主要增量来自大行、股份行。

从上述11家银行对公贷款来看,今年上半年均实现相对较快增长,高于零售贷款增速。其中,农业银行、建设银行、平安银行增速高于10%,且农业银行实现对公贷款、零售贷款同时相对高增长;与零售贷款增速之差看,建设银行、平安银行高于10个百分点。

从投向来看,对公贷款主要聚焦于国家区域发展战略、制造业、战略性新兴产业等。农业银行披露,上半年该行制造业贷款余额超过3.2万亿元,其中制造业中长期贷款余额为1.41万亿元,较年初增长16.4%;民营企业贷款余额为6.24万亿元,较年初增长14.4%;国家区域发展战略新增对公贷款7855亿元。建设银行披露,上半年该行制造业贷款余额为3.05万亿元,较年初增加3459.36亿元,增速为12.46%;民营企业贷款余额为5.87万亿元,较年初增加4717.66亿元,增速为8.74%;战略性新兴产业贷款余额为2.72万亿元,较年初增加4748.99亿元,增速为21.19%。

从对公贷款余额看,四大行绝对领先,均超过14万亿元,其中工商银行达到175156.67亿元,其他三家为14万亿多元;交通银行为54513.93亿元,邮储银行35326.45亿元,股份行均低于3万亿元。

从对公贷款占比看,中国银行、交通银行、工商银行、民生银行高于60%,其中,中国银行最高,为67.8%;以零售业务为主的邮储银行、招商银行、平安银行相对较低,分别为40.8%、41.1%、46.6%。

从对公贷款资产质量来看,较去年末全部有所改善,虽整体仍高于全部贷款不良率,但相对处于不太高的水平,全部低于2%,且也有部分银行对公贷款不良率低于全部贷款不良率,比如邮储银行、平安银行、光大银行、民生银行。

对公贷款中的房地产业贷款不良率相对较高,有5家银行不良率高于5%,但也有银行低于2%。对比去年末来看,8家出现下降,中国银行、光大银行降幅较大,1家持平,仅2家有所提升。“今年上半年以来,随着国家支持房地产平稳发展的各项政策效果转换,房企外部融资环境有所改善。”中国银行时任风险总监刘坚东分析称,将持续加强房企授信风险的监测和处置,继续通过重组、转让、核销等多种方式,有效防范化解房地产风险。

与房地产业相关联的建筑业贷款不良率也相对较高,如工商银行为3.07%、农业银行为1.98%、建设银行为2.21%、光大银行为2.25%,但也有不少银行低于1%,如邮储银行、中信银行、民生银行等。以及部分银行的批发和零售业贷款不良率也相对较高。

在贷款之外,债券承销等也是支持实体经济发展的方式,为此不少银行通过对公综合融资规模(FPA)来衡量对公金融服务。邮储银行披露,该行FPA余额为5.16万亿元,增速10.26%;招商银行披露,该行FPA余额为59947.38亿元,较年初增加4240.64亿元;光大银行披露,该行FPA余额为5.09万亿元。

“当前银行业普遍面临着融资脱媒、资本约束、合意管理、利差收窄等一系列的冲击和挑战。”光大银行副行长刘彦表示,以FPA为关键指标展业模式的升级,有利于该行完善客户需求服务,FPA余额突破5万亿元,有力推动了公司金融整体效能的提升。

与对公贷款不同,对公存款则出现少增。央行金融统计数据报告显示,上半年非金融企业存款减少1.45万亿元。而通过住户存款指标测算,今年上半年新增占比达到80.89%,2021年-2023年分别为53.02%、54.89%、59.25%。

21世纪经济报道记者了解到,今年上半年对公存款少增主要与整治资金空转、规范“手工补息”有关,企业“低贷高存”的现象明显减少,存款“挤水分”。

从上述11家银行上半年对公存款来看,民生银行、光大银行、交通银行、工商银行、农业银行、建设银行增速为负,其中民生银行、光大银行降幅较大,分别为-9.7%、-8.9%。与之对应的,上半年这些银行对公存款平均付息率降幅也相对较大,其中交通银行、民生银行、中信银行降幅超过0.1个百分点。

民生银行财报显示,上半年该行对公存款减少为对公活期存款、对公定期存款同时减少,减少额分别为1478.97亿元、1481.86亿元,同期该行对公活期存款、对公定期存款平均付息率分别下降0.21个百分点、0.13个百分点;交通银行财报显示,上半年该行对公存款减少为对公活期存款减少,减少额为1371.53亿元,同期该行对公活期存款平均付息率下降0.02个百分点(对公定期存款平均余额有减少,平均付息率下降0.2个百分点)。

“在负债端,我们多措并举,压降负债成本。”交通银行副行长周万阜在该行业绩发布会上表示,包括大力压降高成本存款、促进低成本存款增长等,“当前存款的定期化、长期化趋势还是没有得到缓解,一定程度上影响整体的存款成本的下行的幅度。”与其他大行相比,交通银行存款平均付息率相对还较高。

中信银行则在对公存款小幅增长的同时实现了对公存款平均付息率的最大幅度压降,主要是对公活期存款的增长抵消了对公定期存款的下降。中信银行业务总监陆金根表示,在规范“手工补息”当月,全市场对公存款出现了大幅下降,并且出现了同业化、定期化和理财化的“三化”趋势,该行第一时间拿出了一系列的措施进行稳存、增存,工作成效显著,规模增长和成本变动均优于同业平均水平。

“42家A股上市银行活期存款上半年负增长,主要为信贷需求偏弱和‘手工补息’整改导致对公活期存款大规模净流出,但值得注意的是,上半年各家银行积极拓展代发、结算等核心存款留存,个人活期存款增长较好。”广发证券分析表示。

平衡零售业绩下滑

“(对公贷款、居民存款增量占比)两个80%凸显了发展公司金融,实现均衡发展的必要性。”定位于大型零售商业银行的邮储银行,该行副行长兼董事会秘书杜春野在业绩发布会上表示,要想打造一家“值得信赖的好银行”,首要就是必须保证经营持续稳健、能够穿越周期,这就要求该行业务结构要相对均衡,长项更长,短板不短。

事实上,在2023年邮储银行就提出了不但要把公司金融打造成为全行经营发展的增长点,更要成为零售银行战略的支撑点和资金资管业务的着力点。

从上半年的对公业务业绩来看,邮储银行取得了明显的成效:全行营业收入增速为-0.1%,对公业务营业收入增速为13.7%,税前利润大幅增长522.0%,均远高于六大行对公业务营业收入增速。

不过,从占比来看,邮储银行与其他银行仍有一定的差距,其他银行对公业务营业收入占比一般在40%左右,上半年该行仅18.3%;利润总额占比虽超过50%,但波动较大,2022年、2023年上半年该行对公利润总额分别为102.70亿元、45.74亿元,占比为19.40%、8.36%,同时对公一鸣惊人的数据也与该行今年上半年零售利润总额降幅较大有一定关系,从2023年的419.81亿元降至今年的167.47亿元。

21世纪经济报道记者观察到,在银行业,类似于邮储银行这样分年度来调节对公业务、零售业务利润的银行不在少数,这也是这些银行对公利润增速、占比波动较大的原因。

以大行中的工商银行为例,上半年该行对公业务税前利润增速为51.9%,与对公业务营业收入增速差距较大。财报显示,2022年、2023年上半年该行对公利润总额分别为927.33亿元、609.60亿元,占比为44.2%、29.09%,而今年占比为47.0%。对应的,近3年该行零售业务税前利润占比分别为47.0%、50.9%、32.2%。

工商银行调节不同分部的利润从资产减值损失数据上也有一定的体现,2022年-2024年该行对公业务资产减值损失分别为741.26亿元、980.02亿元、519.91亿元,波动较大。

与此同时,还有不少银行今年上半年对公业务利润增速、占比波动较大,与零售业务、其他业务波动较大有关,尤其是零售业务集体“失速”,导致这一变化更加明显。

以对公业务利润总额占比最高的平安银行为例,上半年该行对公业务利润总额占比达到79.6%,主要是零售利润总额大幅下降了79.53%,占比从2023年的34.1%降至7.0%,对公业务利润占比则从39.6%升至79.6%。类似的还有中信银行,上半年该行对公业务税前利润占比为59.9%,去年同期为48.8%,而零售业务税前利润占比从去年的26.5%降至6.1%。

“这一年,对公业务起到了非常大的掩护、替代作用,对公贷款在股份行中名列前茅,并且资产质量维持了基本稳定,给零售调整创造了一定的时间和空间。”平安银行行长冀光恒表示。

民生银行对公业务利润总额占比则始终较高,2022年-2024年上半年分别为66.85%、67.47%、72.30%;建设银行对公业务利润总额占比则始终较低,2022年-2024年上半年分别为28.07%、9.82%(口径有调整,2023年上半年财报测算数据为27.25%)、10.0%,该行称自编制上年度财务报表起,因管理口径变更,调整了个别业务的业务分部归属,同时对比较数字进行了调整。

“尽管当前经济形势下部分企业现金流承压,但对公企业抵抗系统性风险能力仍强于个人,此外由于前期对房地产及城投冲击的担忧,上市银行对公业务前瞻性的多计提了拨备,故即使形成损失,当期所受影响依旧有限。”开源证券分析称。

对公业务波动大不仅仅反映在利润上,营业收入也是如此。上半年不少银行对公业务营业收入增速低于全行营业收入增速,包括四大行等,其中建设银行、中国银行差距接近5个百分点。

以中国银行为例,今年上半年该行对公营业收入为1239.70亿元,其中利息净收入为1032.71亿元,手续费及佣金净收入为194.68亿元,汇兑收益为5.92亿元,三者去年同期分别为1075.88亿元、220.96亿元、14.21亿元,均有不同程度的下降。建设银行也是利息净收入、手续费及佣金净收入有所下降。

分析来看,对公业务中的利息净收入减少与对公贷款平均收益率下降有关,数据显示,上半年上述11家银行均有不同程度的下降,其中工商银行、中国银行、平安银行、光大银行降幅相对较大,超过0.3个百分点。

进一步对比对公贷款平均收益率与对公存款付息率的降幅发现,上半年工商银行、平安银行、建设银行、光大银行降幅相对较大,超过0.2个百分点,几乎也是这些银行上半年对公营业收入降幅相对较大。平安银行是例外,主要是该行非利息净收入增长较多,其利息净收入下降8.29%,与对公业务营业收入15.8%的增速形成了鲜明对比。

这种变化既体现了商业银行对实体经济的让利,同时也说明对公业务竞争非常激烈。“现在是对公贷款为了上量,价格不是很划算。”冀光恒谈到,将来要追求价,从长远来说,希望有个比较像样的息差。

中信银行对公贷款平均收益率相对较高,中信银行副行长胡罡表示,该行对公贷款结构进一步改善,有两个特点:一个是安全的领域占比持续提升;另一个是高风险领域占比继续下降。

“在整个市场竞争非常充分的今天,商业银行的公司金融竞争呈现出白热化态势,但是事不避难、道不避险,我们将坚持践行长期主义,坚持做‘难而正确的事’。”杜春野谈及当前对公业务时表示。

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李琳琳

发表评论